Hier geht es darum, wie viel Geld dir später tatsächlich zur Verfügung steht, wenn du dein Altersvorsorgedepot auszahlen lässt.

Viele schauen in der Ansparphase nur auf das angesparte Vermögen. Entscheidend ist jedoch, was am Ende wirklich monatlich bei dir ankommt – nach Auszahlung und Steuern.

Genau das schauen wir uns in diesem Beispiel einmal konkret an.

Das Ganze zeige ich zunächst exemplarisch anhand meiner eigenen Familie. Wie ihr wisst, sind wir zu fünft – meine Frau, unsere drei Kinder und ich.

Wichtig zu verstehen ist, dass es das Altersvorsorgedepot nicht als gemeinsames Familiendepot gibt, sondern jede Person ein eigenes Depot abschließt. Das bedeutet, dass sowohl meine Frau als auch ich jeweils ein eigenes Altersvorsorgedepot haben.

Das hat einen großen Vorteil: Jeder von uns erhält die staatliche Förderung separat. Dadurch lohnt es sich in der Regel immer, dass beide Partner ein eigenes Depot besparen.

Der Kinderzuschlag hingegen wird nur einmal pro Kind gewährt. Dieser kann einem Elternteil zugeordnet werden. In den meisten Fällen ist es sinnvoll, dass derjenige die Kinderzulagen erhält, der mehr verdient oder bei dem es steuerlich die größten Vorteile bringt.

In meinem Fall verdiene ich aktuell etwas mehr, weshalb ich die Kinderzulagen für mich in Anspruch nehme.

Für meine Planung gehe ich aktuell davon aus, die Auszahlung mit 67 Jahren zu starten. Das bedeutet, dass ich noch etwa 27 Jahre Zeit habe, um in das Altersvorsorgedepot einzuzahlen. Meine Frau ist ein Jahr jünger und hat entsprechend ein Jahr länger Zeit für die Ansparphase.

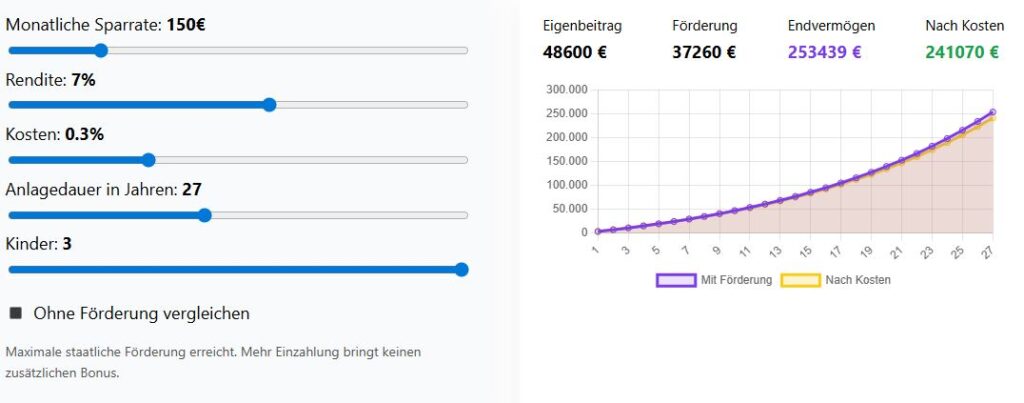

Ehemann Altersvorsorgedepot

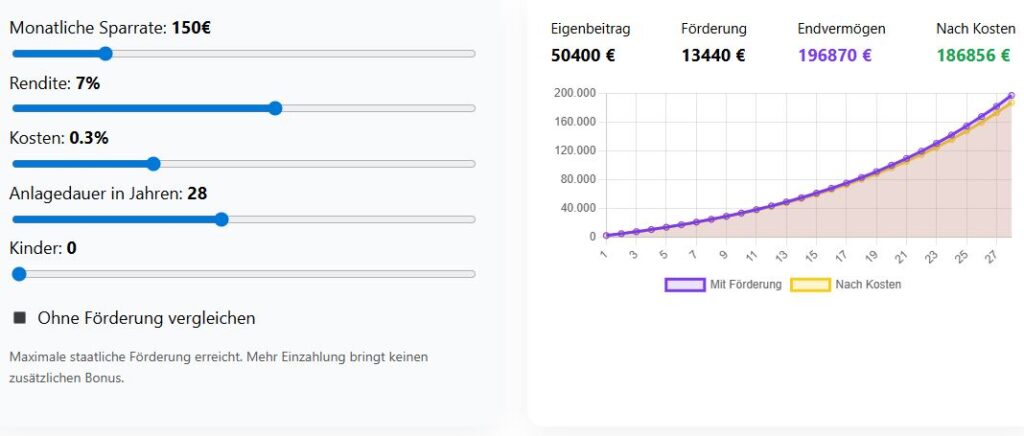

Ehefrau Altersvorsorgedepot

Wie iIn einem anderen Beitrag habe ich bereits erwähnt, dass man beim Altersvorsorgedepot zwischen zwei verschiedenen Auszahlungsmodellen wählen kann. Wir würden uns vermutlich dafür entscheiden, das Kapital bis zum 85. Lebensjahr auszahlen zu lassen. Das entspricht einer Auszahlungsdauer von 18 Jahren.

Schauen wir uns das einmal konkret an.

Für den Ehemann ergibt sich folgende Rechnung:

Das angesparte Kapital beträgt 241.070 €. Verteilt auf 18 Jahre ergibt das eine jährliche Auszahlung von 13.393 €. Auf den Monat gerechnet sind das etwa 1.116 €.

Für die Ehefrau sieht es wie folgt aus:

Bei einem Kapital von 186.856 € ergibt sich eine jährliche Auszahlung von 10.381 €. Das entspricht rund 865 € pro Monat.

Zusammen ergibt sich daraus für die Familie eine monatliche Auszahlung von etwa 1.981 €. Auf das Jahr gerechnet sind das rund 23.774 €.

Wie man sieht, kommen hier selbst bei einer vergleichsweise kurzen Auszahlungsdauer bereits sehr beachtliche Beträge zustande. Wichtig ist jedoch zu verstehen, dass dieser Betrag nicht vollständig zur Verfügung steht, da die Auszahlungen versteuert werden müssen.

Sowohl das Altersvorsorgedepot als auch die gesetzliche Rente unterliegen der Besteuerung. Dadurch reduziert sich der tatsächlich verfügbare Betrag etwas.

Steuern:

Um das besser einordnen zu können, schauen wir uns eine beispielhafte Rechnung an. Ich gehe davon aus, dass wir als Familie zusätzlich etwa 2.000 € gesetzliche Rente pro Monat erhalten. Die Auszahlungen aus dem Altersvorsorgedepot kommen also noch oben drauf.

Die gesetzliche Rente beträgt jährlich 24.000 €. Davon sind etwa 85 % steuerpflichtig, also rund 20.400 €.

Die Auszahlungen aus dem Altersvorsorgedepot liegen bei 23.774 € jährlich und sind vollständig steuerpflichtig.

Insgesamt ergibt sich somit ein zu versteuerndes Einkommen von 44.174 €.

Da wir verheiratet sind, greift das Ehegattensplitting. Das bedeutet, das Einkommen wird auf beide Partner aufgeteilt, also 22.087 € pro Person.

Der Grundfreibetrag liegt aktuell bei etwa 11.000 € pro Person. Unser Einkommen liegt also nur leicht darüber. Realistisch kann man hier mit einem Steuersatz von etwa 10–15 % rechnen.

Von den ursprünglich rund 3.981 € brutto pro Monat bleiben damit ungefähr 3.400 € bis 3.650 € netto übrig.

Man kann also davon ausgehen, dass wir als Familie im Renteneintritt monatlich etwa 3.500 € zur Verfügung haben – zumindest bis zum 85. Lebensjahr.

Dabei haben wir in dieser Rechnung bewusst konservativ angenommen, dass während der Auszahlungsphase keine weitere Rendite erzielt wird. Gleichzeitig wurde in der Ansparphase mit einer Rendite von etwa 7 % gerechnet, wie sie beispielsweise beim Besparen eines weltweiten ETFs wie dem MSCI World möglich wäre. Natürlich kann die tatsächliche Rendite auch niedriger ausfallen, beispielsweise bei 6 %.

Ich halte diese Annahmen jedoch für realistisch, sodass die Zahlen für viele gut als Orientierung dienen können.

Auch in Zukunft werde ich weitere Rechenbeispiele veröffentlichen, damit jeder ein besseres Gefühl dafür bekommt, wie sich ein Altersvorsorgedepot im eigenen Fall auf die Rente auswirken kann.

Schreibe einen Kommentar